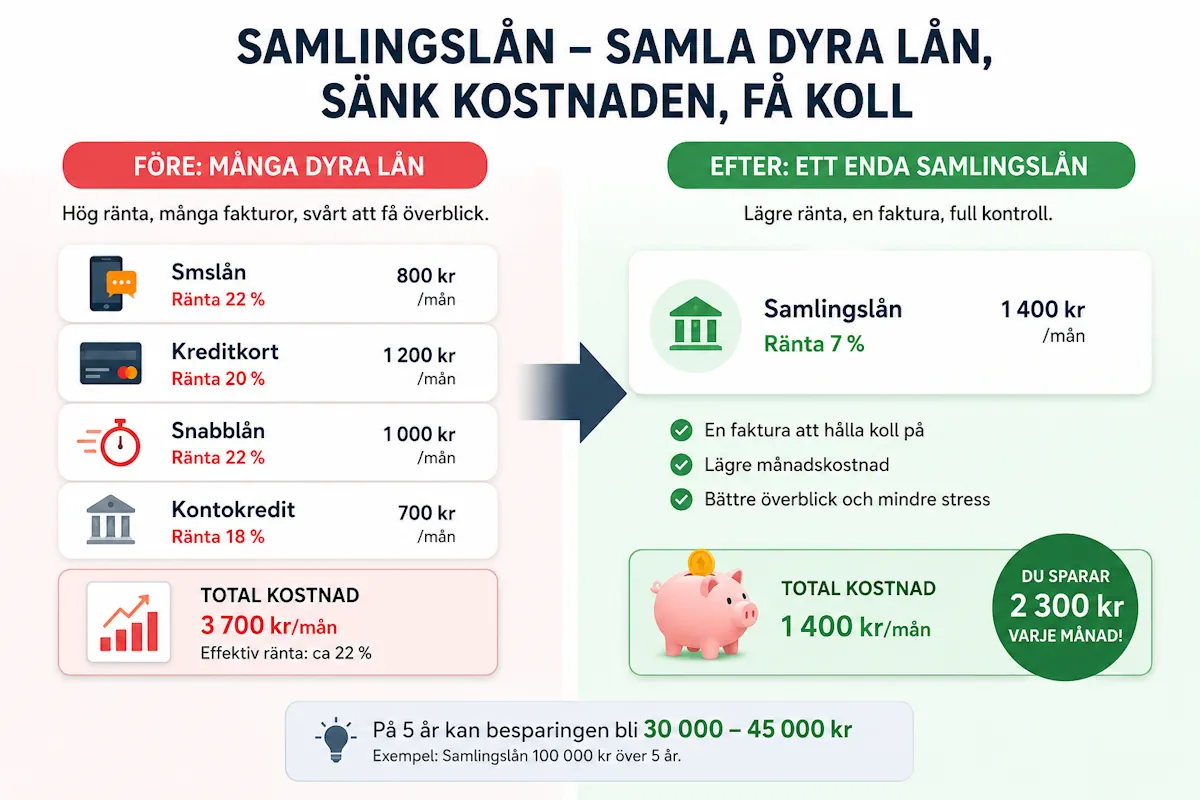

Samlingslån är ett större lån du tar för att lösa flera mindre, dyrare krediter, till exempel snabblån, smslån, kreditkort och kontokrediter. I stället för många fakturor med olika räntor och förfallodatum har du bara ett lån att hålla koll på, och räntan blir i regel betydligt lägre. Räntorna på samlingslån ligger 2026 mellan cirka 4,5 och 22 procent nominellt, beroende på kreditvärdighet, jämfört med snabblånens takräntesats på 22 procent. För ett samlingslån på 100 000 kr över 5 år kan besparingen bli 30 000 till 45 000 kr jämfört med att fortsätta betala dyra krediter. Här går vi igenom hur det fungerar, vad du sparar och den viktigaste risken att vara medveten om.

Sammanfattning

Samlingslån är i praktiken ett privatlån med syftet att lösa flera dyra krediter. Räntorna ligger 2026 mellan 4,5 och 22 procent nominellt, beloppen från 5 000 kr upp till 800 000 kr och löptiden 1 till 20 år. Största besparingen fås om du samlar snabblån (22 procent) eller kreditkort (18-25 procent) till ett privatlån med 5-10 procent ränta. KKrL 19 a § räntetak, 19 b § kostnadstak och 19 c § uppläggningsavgiftstak (max 592 kr 2026) gäller alla. Den kritiska risken är att inte stänga de gamla kreditgränserna, då riskerar du dubbel skuld.

Vad är ett samlingslån

Ett samlingslån är ett privatlån (blancolån) som du tar för att lösa dina befintliga skulder på en gång. Beloppet motsvarar summan av dina aktuella krediter, och du använder pengarna direkt till att betala av dem. Efter samlingen har du bara ett lån att sköta, med en månadsbetalning och en ränta. Det är samma produkt som ett vanligt privatlån, men syftet är att refinansiera befintlig skuld i stället för att finansiera nytt köp.

Termen konsolideringslån används synonymt, och begreppet ”samla lån” beskriver den underliggande processen. I marknadsföring dyker även ”refinansiering” och ”omfinansiering” upp, vilket i praktiken betyder samma sak när det gäller konsumentkrediter. En variant är omstartslån, som är samlingslån särskilt riktade mot personer med tidigare betalningsanmärkningar, ofta med högre ränta men lättare kreditkriterier.

Samlingslån i Sverige 2026

- Lånebelopp: 5 000 kr till 800 000 kr

- Löptid: 1 till 20 år, vanligast max 15 år

- Nominell ränta: 4,5 till 22 procent (räntetaket KKrL 19 a §)

- Lägsta ränta 2026: från 4,50 procent hos SBAB, Sambla och Advisa

- Snittränta: cirka 7 till 13 procent för snittkund

- Kreditupplysning: obligatorisk (KKrL 12 §), oftast via UC

- Uppläggningsavgift: max 592 kr enligt KKrL 19 c § (om KKrL tillämpas)

- Kostnadstak: total kostnad får aldrig överstiga lånebeloppet (KKrL 19 b §)

- Ångerrätt: 14 dagar från avtalets ingående (KKrL 21 §)

- Utbetalningstid: normalt 1 till 5 bankdagar efter godkännande

- Ränteavdrag: helt avskaffat från 1 januari 2026

Så räknar du på besparingen

Poängen med samlingslån är att sänka den effektiva räntan och därmed månadsbetalningen och totalkostnaden. Räkneexemplet nedan visar vad skillnaden faktiskt blir i kronor, både för en låntagare med god kreditvärdighet och för en snittkund.

| Scenario | Ränta | Månadsbetalning | Total kostnad 5 år | Räntekostnad |

|---|---|---|---|---|

| Före: snabblån/kort 22 % | 22 % nominell | ca 2 762 kr | ca 166 305 kr | ca 66 305 kr |

| Efter: samlingslån, god kreditvärdighet | 8 % nominell | ca 2 028 kr | ca 122 033 kr | ca 22 033 kr |

| Efter: samlingslån, snittkund | 13 % nominell | ca 2 275 kr | ca 136 893 kr | ca 36 893 kr |

Räkneexempel för mindre belopp: Om du samlar 50 000 kr (typisk kombination av kreditkort och några smslån) från snittränta 20 procent till ett samlingslån med 9 procent över 3 år, sparar du cirka 9 480 kr i räntekostnad. Månadsbetalningen sänks från cirka 1 858 kr till 1 590 kr.

Nyckelinsikten är att effektiv ränta är det som ska jämföras, inte nominell. Effektiv ränta inkluderar uppläggningsavgift och månadsavgift, och det är den siffra som visar den verkliga kostnaden för lånet. Två lån med samma nominella ränta kan ha helt olika effektiv ränta beroende på avgifterna.

Vem passar samlingslån för

Samlingslån är särskilt fördelaktigt för dig som har flera dyra krediter och en stabil ekonomi som kan hantera en långsiktig månadsbetalning. Ju dyrare dina befintliga krediter är i genomsnitt, och ju lägre ränta du kan få på det nya lånet, desto större blir besparingen. Här är typiska situationer där det lönar sig.

- Du har 2-4 aktiva snabblån eller kreditkortsskulder med räntor mellan 18 och 22 procent

- Din totala skuld ligger mellan 30 000 kr och 400 000 kr

- Du har stabil inkomst och betalar dina skulder i tid, men kämpar med den samlade räntekostnaden

- Din UC-poäng är åtminstone medelgod, du får då erbjudanden med 5-10 procents ränta

- Du kan disciplinerat använda samlingen som en väg ut, inte som en genväg till nya krediter

Om du har en aktiv skuld hos Kronofogden är samlingslån i praktiken svårt att få. Långivare kräver oftast att KFM-skulden är löst innan de beviljar samlingslån, eftersom en aktiv skuld där signalerar att återbetalningsförmågan är begränsad enligt KKrL 12 §. I det läget är kommunal budget- och skuldrådgivning en bättre första kontakt, och vid stora och långvariga skulder kan skuldsanering enligt skuldsaneringslagen (2016:675) vara vägen fram.

Så samlar du dina lån steg för steg

Processen är inte komplicerad, men ordningen spelar roll. Om du hoppar över något av stegen riskerar du att göra situationen sämre i stället för bättre.

- Lista alla dina aktuella krediter. Skriv upp varje långivare, aktuell skuld, nominell ränta, effektiv ränta och månadsbetalning. Ta uppgifterna från senaste fakturan eller Mina sidor. Inkludera snabblån, kreditkort, kontokrediter, delbetalningar och gamla privatlån.

- Räkna ut din viktade snittränta idag. Multiplicera varje skulds belopp med dess effektiva ränta, summera och dela med total skuld. Det är den siffra det nya samlingslånet behöver slå för att det ska löna sig. Många blir förvånade över att snittet är lägre än de trodde eftersom bara några av krediterna hade extremt höga räntor.

- Bestäm totalt lånebelopp. Summan av alla skulder blir ansökningsbeloppet. Var noga med att inte ansöka om mer än vad som behövs, eftersom överskott bara ökar räntekostnaden.

- Välj löptid utifrån månadsbudget. Kortare löptid ger lägre total kostnad men högre månadsbetalning. Längre löptid är billigare per månad men dyrare totalt. Balansera så att månadsbetalningen är hanterbar med marginal, inte pressad.

- Använd en låneförmedlare för att jämföra många långivare med en UC-upplysning. Förmedlare som Sambla, Advisa, Lendo, Enklare eller Zmarta skickar ansökan till 30-40 banker samtidigt. Det ger konkurrenspress på räntan och skyddar din kreditvärdighet eftersom bara en kreditupplysning tas i stället för en per långivare.

- Jämför erbjudandena på effektiv ränta. Effektiv ränta inkluderar uppläggningsavgift och månadsavgift. Två erbjudanden med samma nominella ränta kan ha helt olika effektiv ränta.

- Signera lånet och betala av de gamla skulderna direkt. Vissa långivare betalar av dina gamla lån direkt till kreditgivarna, andra betalar ut pengarna till dig som sedan får ordna avbetalningen själv. I det senare fallet, gör avbetalningarna omedelbart, inte ”senare i månaden”.

- Stäng gamla kreditgränser. Detta är det mest kritiska steget och det som konkurrenterna sällan trycker på. När du löst en kreditkortsskuld eller kontokredit, KONTAKTA långivaren och stäng gränsen helt. Om du bara löser den befintliga skulden men behåller kreditgränsen är risken stor att du börjar använda kortet igen, och då har du dubbel skuld.

Den viktigaste risken är dubbel skuld

STOR RISKAtt inte stänga de gamla kreditgränserna

Många som tar ett samlingslån löser de gamla skulderna men behåller kreditkorten och kontokrediterna öppna. ”Ifall något akut skulle hända.” Konsekvensen är förutsägbar: efter några månader börjar korten användas igen, och plötsligt finns både samlingslånet OCH nya kortskulder. Den samlade skulden är nu större än före samlingen. Om du gör en enda sak när du samlar lån, gör det här: KONTAKTA varje långivare vars skuld du löst och begär att gränsen stängs helt. Ha kvar högst ett kort för akuta behov och sätt en låg kreditgräns på det.

Samlingslån vid betalningsanmärkning

Vissa långivare beviljar samlingslån även med tidigare betalningsanmärkningar, men räntan blir då i regel högre, ofta 12 till 22 procent i stället för 5 till 10 procent. Marginalen Bank, Anyfin och Reducero är exempel på aktörer som accepterar anmärkningar vid individuell bedömning. Även med högre ränta kan samlingslånet fortfarande löna sig om dina befintliga krediter ligger på räntetaket på 22 procent.

Vid pågående skuld hos Kronofogden är samlingslån däremot i praktiken uteslutet. Nästan alla långivare kräver att KFM-skulden är helt löst innan de beviljar ett nytt lån, eftersom en aktiv skuld där gör att kreditprövningen enligt KKrL 12 § inte kan visa tillräcklig återbetalningsförmåga. I det läget är budget- och skuldrådgivningen i din kommun det första steget, och skuldsanering hos Kronofogden kan vara den strukturerade vägen ut vid stora och långvariga skulder.

Vanliga misstag att undvika

Utöver risken att inte stänga gamla kreditgränser finns några klassiska misstag som gör att samlingslånet inte ger den besparing du hoppats på.

- För lång löptid. Att välja 15 eller 20 år för att sänka månadsbetalningen kan mångdubbla den totala räntekostnaden. Räkna alltid ut hela kostnaden över hela löptiden, inte bara månadssiffran.

- Bara jämföra nominell ränta. Uppläggningsavgift (max 592 kr) och månadsavgift (typiskt 0-40 kr) påverkar den effektiva räntan märkbart, särskilt vid mindre belopp.

- Ansöka direkt hos din nuvarande bank utan att jämföra. Din befintliga bank är sällan bäst på samlingslån. Skillnaden mellan bästa och genomsnittliga erbjudandet är ofta flera procentenheter, och långivare vet att du får sämre villkor om du inte jämför.

- Inte inkludera alla dyra krediter. Om du bara samlar de största men lämnar 2-3 mindre kort öppna med 20 procents ränta, missar du en stor del av besparingen.

- Ansöka om mer än du behöver. Fresteslsen att lägga till några tusenlappar för ”en liten buffert” ökar räntekostnaden och risken att du börjar konsumera mot krediten.

Alternativ till samlingslån

Samlingslån är inte alltid bästa lösningen. Om din situation är någon av följande, överväg alternativ först.

Kort och tillfällig likviditetsbrist. Om du har bara en eller två små skulder som kan lösas på 3-6 månader, är det oftast enklare att prioritera avbetalningen än att ta ett nytt lån. Kontakta befintliga långivare och be om en amorteringsplan.

Rådgivning behövs, inte fler lån. Om du hamnat i återkommande behov av krediter är budget- och skuldrådgivningen i din kommun en bättre startpunkt än ytterligare lån. Tjänsten är kostnadsfri, opartisk och påverkar inte kreditvärdigheten.

Skulder hos Kronofogden. Vid pågående KFM-skuld är skuldsanering enligt skuldsaneringslagen (2016:675) den strukturerade vägen framåt. Ansökan görs hos Kronofogden och innebär en fastställd betalningsplan som ofta är hanterbar även vid mycket ansträngd ekonomi.

Låg total skuld. Om summan av dina skulder är under 20 000 kr är samlingsvinsten sällan större än ansträngningen och riskerna. Fokusera i så fall på att prioritera avbetalningen av den dyraste skulden först (snöbollsmetoden eller lavinmetoden).

Konsumentskydd vid samlingslån

Samlingslån är i juridisk mening ett vanligt privatlån och omfattas därför av konsumentkreditlagens alla skydd. Räntetaket i KKrL 19 a § begränsar den nominella räntan till 22 procent under H1 2026 (referensränta 2,00 procent plus 20 procentenheter). Kostnadstaket i 19 b § säkerställer att den totala kostnaden inklusive räntor och avgifter aldrig får överstiga själva lånebeloppet. Uppläggningsavgiften får högst vara 592 kr enligt 19 c § för avtal ingångna 2026.

Kreditprövning är obligatorisk enligt 12 §, och långivaren får inte bevilja lånet om din återbetalningsförmåga inte räcker till. Det är ett skydd som är särskilt relevant vid samlingslån eftersom höga beloppet gör konsekvenserna av felaktig prövning stora. Ångerrätten på 14 dagar enligt 21 § gäller även samlingslån, men eftersom du sannolikt redan använt pengarna till att lösa gamla skulder är ångerrätten i praktiken svår att utnyttja.

Vid bristfällig hantering kan du anmäla saken till Konsumentverket eller vända dig till Allmänna reklamationsnämnden (ARN) för en kostnadsfri prövning. Vid större tvister om finansiella tjänster finns även Konsumenternas Bank- och finansbyrå för oberoende vägledning.

Fördelar med samlingslån

- Lägre ränta än snabblån och kreditkort, ofta 5-10 procent i stället för 20-22 procent

- En månadsbetalning i stället för flera olika förfallodatum

- Överblick över den samlade skulden och en tydlig återbetalningsplan

- Möjlighet att sänka månadskostnaden eller den totala räntekostnaden

- Positiv effekt på kreditvärdigheten över tid (färre aktiva krediter)

- Räntetak 22 procent och kostnadstak begränsar maxkostnaden

- Ångerrätt 14 dagar enligt KKrL 21 §

Nackdelar och risker

- Kräver god eller åtminstone medelgod kreditvärdighet för bra ränta

- Aktiv skuld hos Kronofogden stoppar i praktiken samlingslån

- Lång löptid kan öka totalkostnaden trots låg ränta

- Risk för dubbel skuld om gamla kreditgränser inte stängs

- Inget ränteavdrag längre sedan 1 januari 2026 för lån utan säkerhet

- Bara nominell räntejämförelse är missvisande, jämför effektiv ränta

- Kortsiktig lösning om underliggande problem (utgifter över inkomst) inte hanteras

Vanliga frågor om samlingslån

Hur mycket kan jag spara på ett samlingslån

Det beror på skillnaden mellan din nuvarande viktade snittränta och den ränta du kvalificerar för på samlingslånet. Ett typexempel: 100 000 kr i skuld med snittränta 22 procent (snabblån och kreditkort) samlas till ett privatlån med 8 procents ränta över 5 år. Räntekostnaden sjunker från cirka 66 300 kr till cirka 22 000 kr, en besparing på cirka 44 000 kr. För snittkund med 13 procents ränta blir besparingen cirka 29 000 kr på samma belopp och löptid.

Vilken ränta får jag på ett samlingslån 2026

Räntorna 2026 ligger mellan 4,5 och 22 procent nominellt, beroende på kreditvärdighet, inkomst och lånebelopp. Lägst ränta (från 4,50 procent) erbjuds av SBAB, Sambla och Advisa för låntagare med god kreditvärdighet. Snittkunden får typiskt 7 till 13 procent. Vid betalningsanmärkning kan räntan bli 15 till 22 procent, men även då kan samlingslånet löna sig jämfört med snabblån vid räntetaket.

Kan jag få samlingslån med betalningsanmärkning

Ja, vissa långivare accepterar betalningsanmärkningar vid individuell bedömning. Marginalen Bank, Anyfin, Reducero och några ytterligare långivare specialiserar sig på samlingslån för denna grupp. Räntan blir högre än för låntagare utan anmärkning, men samlingen kan ändå löna sig om dina nuvarande krediter ligger vid räntetaket på 22 procent. Vid pågående skuld hos Kronofogden är samlingslån i praktiken uteslutet.

Kan jag samla lån utan UC-upplysning

I praktiken nej. Alla större låneförmedlare och banker använder UC för kreditprövningen enligt KKrL 12 §, vilket är obligatoriskt. Vissa enskilda långivare använder Dun & Bradstreet (tidigare Bisnode) eller Creditsafe i stället, men det påverkar bara vilket kreditupplysningsföretag som konsulteras, inte att en kreditprövning görs. Läs mer om detta i vår artikel om låna pengar snabbt utan UC.

Hur länge har jag på mig att betala tillbaka ett samlingslån

Löptiden ligger vanligtvis mellan 1 och 20 år. De flesta långivare har max 15 år, medan Sambla, Advisa och Enklare erbjuder upp till 20 år för större belopp. En kortare löptid ger lägre total räntekostnad men högre månadsbetalning. Balansera så att månadsbetalningen är hanterbar med marginal, inte pressad, och undvik att välja för lång löptid bara för att sänka månadskostnaden eftersom det ökar totalkostnaden märkbart.

Behöver jag betala av mina gamla skulder själv

Beror på långivaren. Vissa banker (till exempel Marginalen, SBAB) betalar av dina gamla lån direkt till respektive kreditgivare, andra betalar ut hela beloppet till dig och du gör avbetalningarna själv. I det senare fallet är det viktigt att omedelbart lösa de gamla skulderna när samlingslånet utbetalats, annars finns risk att pengarna används till annat och att du hamnar i ännu större skuldsituation.

Vad händer med min kreditvärdighet efter samlingslån

Kortsiktigt kan kreditvärdigheten påverkas svagt negativt av den nya kreditupplysningen och av att en stor ny skuld läggs till. Långsiktigt är effekten vanligen svagt positiv, eftersom antalet aktiva krediter minskar, vilket är ett positivt tecken för kreditupplysningsföretag som UC. Det förutsätter dock att du sköter det nya lånet klanderfritt och att du inte återupptar kortskulder på de gamla kreditgränserna.

Kan jag ha ränteavdrag på ett samlingslån

Nej. Ränteavdraget för lån utan säkerhet är helt avskaffat från 1 januari 2026, och samlingslån räknas som blancolån (privatlån). Tidigare kunde du dra av 30 procent av räntekostnaden, men den möjligheten är borta. Endast bolån och andra lån med säkerhet behåller ränteavdragsrätten, vilket gör att den som har utrymme att lägga skuldkonsolideringen i sitt bolån (om möjligt) kan spara ytterligare.